JD 1Q23: แม้เศรษฐกิจชะลอแต่ยังโตได้อยู่ แถม Margin ดีกว่าที่คาดพาหุ้นวิ่ง

บทความนี้เป็นตัวอย่างบทความจากกลุ่ม Exclusive สมัครเลยเพื่ออ่านบทความอื่น ๆ พร้อมพบโอกาสลงทุนที่รออยู่เพียบ

สมัครวันนี้รับเสื้อและแก้วไปฟรีด้วย

ดูรายละเอียดเพิ่มเติมได้ในลิ้งค์

https://forms.gle/71Y6bJ7M2PW29XCh9

ไฮไลท์งบ

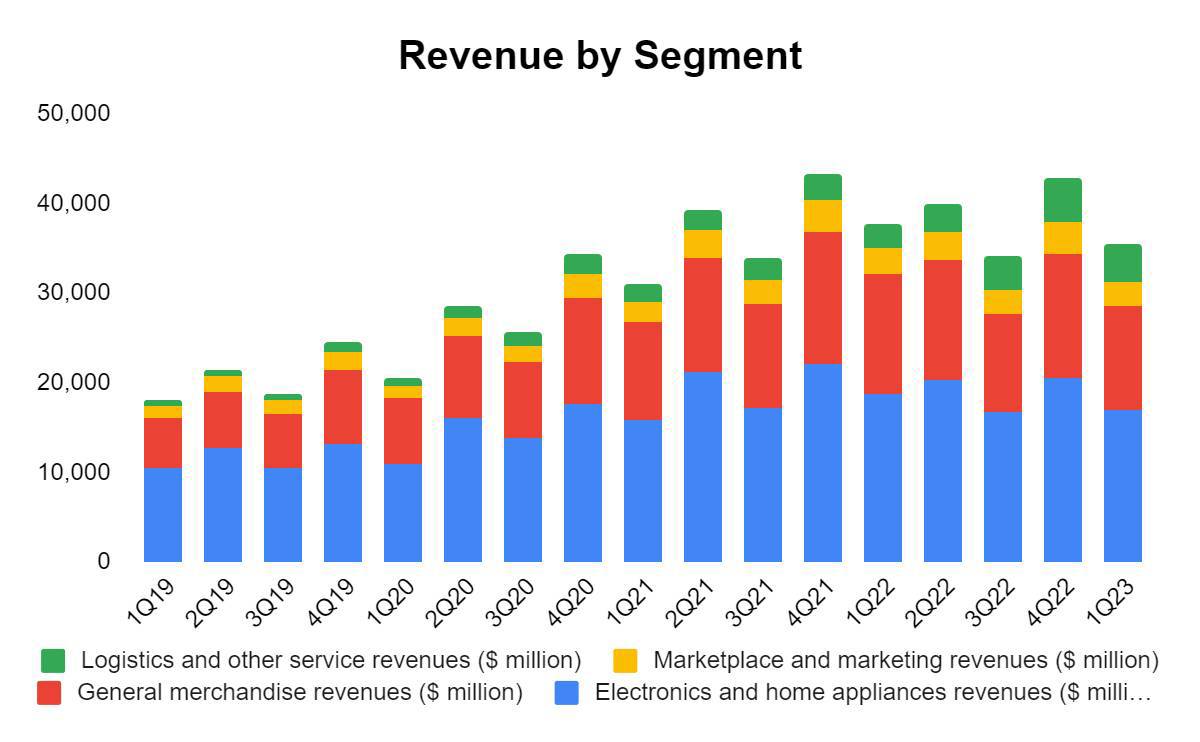

รายได้รวม RMB 243 bn เติบโต 1.4% YoY

Gross margin ฝั่ง Retail อยู่ที่ 8.9% สูงขึ้น 0.95% เทียบปีก่อน

Operating margin ของ Retail อยู่ที่ 4.6% เทียบกับ Q1 ปีที่แล้วที่ 3.6%

Operating income อยู่ที่ RMB7.9 bn เทียบกับปีที่แล้วที่ RMB4.7 bn

JD มีรายได้หลักมาจาก 4 ส่วนได้แก่

JD Retail รายได้จากการขายสินค้าเอง (Product) หรือจาก Third party ใน Ecommerce

JD Logistics รายได้จากธุรกิจขนส่งซึ่งลูกค้าส่วนมากมาจาก Platform ของ JD เอง

Dada รายได้จาก Delivery ส่งเร็วใน 1 ชม. เน้นส่ง Grocery หรือสินค้าอิเล็กโทรนิคชิ้นเล็ก

New businesses รายได้จากธุรกิจอื่นๆ เช่น Group buying หรือ Ecommerce นอกจีน

เกิดอะไรขึ้นกับ JD หุ้นลงต่อ

ในปีนี้ JD เป็นหุ้นที่ลงมาหนักมากตั้งแต่ต้นปี สาเหตุหลักมาจากความ Hype จากการคลาย Lockdown ที่หายไปกลายเป็นความกังวลว่าเศรษฐกิจจีนจะยังไม่ฟื้น และยังมีการแข่งขันที่รุนแรงจาก Ecommerce เพราะมีผู้เล่นหลายคนที่มี Timespent เยอะกำลัง Scale ในตลาด ทำให้หุ้น Ecommerce จีนลงมากันหมด

ยิ่งไปกว่านั้นด้วยความที่ JD เป็น Ecommerce ตัวเดียวที่ไม่เน้น Timespent เลยทำให้ตลาดกังวลมากที่สุดว่าจะเสีย Market share แถมยังมีการประกาศ Subsidize RMB 10 bn จึงทำให้นักวิเคราะห์มีการปรับรายได้และกำไรลง ตลาดจึงลงโทษ JD หนักกว่าเพื่อน

ไตรมาสที่ผ่านมา

รายได้Retail รวม RMB 212.3 bn หดตัว -2.4% YoY มาจากรายได้ฝั่ง Product (JD ขายสินค้าเอง) หดตัว -4.3% แต่ฝั่ง Third party (เปิดให้พ่อค้าแม่ค้ามาขายของเอง) โตถึง 8% เนื่องจาก Third party บันทึกค่า Commission และ Ads จึง Margin สูงกว่า Product มาก ส่งผลให้กำไรดีขึ้นแม้รายได้จะหดตัว Operating margin ของ Retail อยู่ที่ 4.6% เทียบกับ Q1 ปีที่แล้วที่ 3.6%

.

ในฝั่ง Logistics รายได้รวม RMB 36.7 bn โต 34% แต่ขาดทุนเพิ่มเป็น RMB 1.1 bn เนื่องจากมีค่าใช้จ่ายเพิ่มในช่วงไวรัสระบาดตอนมกราคมถึงกุมภาพันธ์

.

ทางด้าน DADA GMV ไตรมาสล่าสุดโตถึง 60% YoY และรายได้โตถึง 270% และขาดทุนจากการดำเนินการที่ 8.4% เทียบปีที่แล้วที่ 27%

.

ส่วนสุดท้าย New businesses ที่ Scale down ลงมาทำให้ขาดทุนเหลือแค่ RMB 0.2 bn จาก RMB 2.4 bn เมื่อปีที่แล้ว

.

มุมมองผู้บริหาร

มีการเปลี่ยน CEO อีกแล้ว และ CEO คนใหม่ดูมีความมั่นใจมากขึ้นในไตรมาส (Q2) หน้าว่า Demand จะกลับมา

.

เป้าหมายการเติบโต บริษัทพยายามสร้าง Ecosystem ให้แข็งแรง เพื่อดึง Seller มาขายในPlatform ให้มากขึ้น โดยในไตรมาสที่ผ่านมา จำนวน Transaction ของ Third party เติบโต 20% ตามลำดับ

ผู้บริหารยังเน้นไปที่คุณภาพของลูกค้า โดยในไตรมาสที่ผ่านมามีลูกค้าที่จ่ายเงินซื้อซ้ำโตขึ้น 20% และ ในฝั่งสมาชิกของ JD Plus หรือระบบ subscription ของ JD เพื่อรับสิทธิประโยชน์เพิ่มเติบโตมาถึง 35 ล้านคนและมีการใช้จ่ายเฉลี่ยมากกว่าลูกค้าทั่วไปอยู่ถึง 8.4 เท่า

ในส่วนของSubsidy(RMB 10 bn) ผู้บริหารบอกว่าเป็นเพียงแค่ส่วนเดียวเพื่อให้บรรลุ strategy ”everyday low price” แต่ส่วนที่สำคัญกว่าคือ efficiency และลด Cost ให้มากที่สุด

มุมมองของเรา

รายได้ฝั่งสินค้า Electronics ที่ขายเอง ก็ทรงๆทรุดๆมาหลายไตรมาสแล้ว แต่รายได้จาก Third seller กลับโตได้ดีตามเป้าของผู้บริหาร และการเลิกทำธุรกิจที่ขาดทุน ทำให้เงินส่วนนี้มาทดแทนส่วนที่ประกาศ Subsidize ได้ทำให้ Margin ยังโตได้ต่อ ในส่วนของ DADA เองก็ใกล้จะถึงจุดคุ้มทุนแล้วและยังดูจะโตได้อีกไกล หากเศรษฐกิจจีนฟื้น JD ก็ดูจะฟื้นตาม

ความเสี่ยงที่สำคัญมากคือตลาด Ecommerce จีนอยู่ในจุดที่อิ่มตัวแล้วแถมยังมีผู้เล่นใหม่ที่มี Timespent เยอะมากเข้ามา (Douyin, Kuaishou, Tencent) ทำให้อาจเสีย Market share ได้ในอนาคต

.

Bottomliner