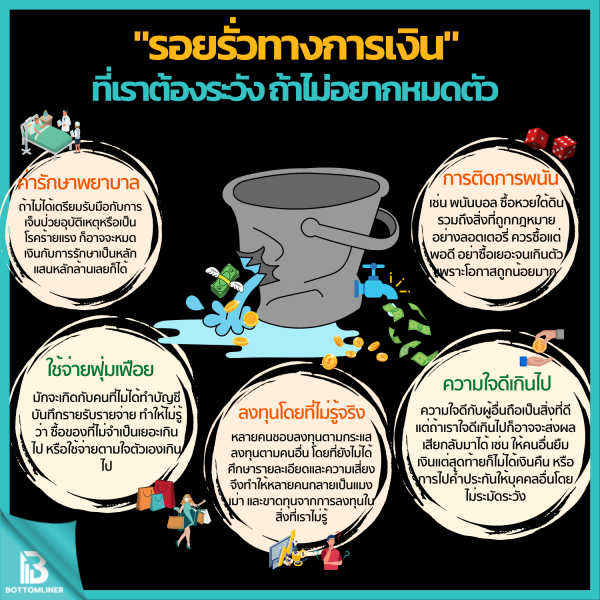

เทคนิคการจัดสรรเงินหลังเกษียณ

หลังจากที่เราเตรียมพร้อมวางแผนเกษียณแล้ว หลายคนคงมีคำถามหนึ่งที่คิดมาตลอดว่า “ถ้าเราเกษียณแล้ว จะบริหารเงินหลังเกษียณอย่างไร ให้มีพอกินพอใช้ไปตลอดชีวิต”

.

การจัดสรรเงินหลังเกษียณ ถือเป็นอีกหนึ่งเรื่องที่สำคัญและหลายคนอาจจะลืมนึกถึง เพราะเมื่อเรามีจำนวนเงินออมเพียงพอสำหรับใช้จ่ายยามเกษียณตามเป้าหมายที่ตั้งไว้ แต่หากในช่วงหลังเกษียณเราบริหารเงินก้อนนี้ไม่ดีพอ ก็อาจจะทำให้มีเงินไม่พอใช้ไปตลอดรอดฝั่ง

.

วันนี้เราเลยจะมาแชร์เทคนิคการจัดสรรเงินหลังเกษียณ โดยจะแบ่งเงินก้อนนี้ออกเป็นทั้งหมด 3 ส่วน และใช้ระยะเวลาเป็นเกณฑ์ในการจัดสรร ดังนี้

.

1. สำหรับช่วง 3 ปีแรกหลังเกษียณ

กำหนดจำนวนเงินต่อเดือนที่จะใช้เงินหลังเกษียณ ยกตัวอย่างเช่น เดือนละ 30,000 บาท แสดงว่า 3 ปีแรก (36 เดือน) จะต้องใช้เงินทั้งหมด 1,080,000 บาท โดยเงินจำนวนดังกล่าวจะต้องนำไปออมไว้ในสินทรัพย์ที่มีสภาพคล่อง เช่น บัญชีเงินฝาก กองทุนรวมตลาดเงิน (Money Market Fund) หรือกองทุนรวมตราสารหนี้ระยะสั้น เพื่อรักษาเงินต้น

.

2. เงินไว้ใช้ในช่วงปีที่ 4 – 10

นำไปลงทุนในสินทรัพย์ที่มีความเสี่ยงระดับต่ำถึงปานกลาง

เช่น กองทุนรวมตราสารหนี้ หุ้นกู้ พันธบัตรรัฐบาล

.

3. เงินไว้ใช้ตั้งแต่ปีที่ 11 หลังเกษียณเป็นต้นไป

นำไปลงทุนในสินทรัพย์ที่มีความเสี่ยงปานกลางถึงระดับสูง เพื่อให้เงินออมที่มีอยู่เติบโตงอกเงยเพิ่มขึ้นได้อีก

เช่น กองทุนรวมโครงสร้างพื้นฐาน ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) หรือกองทุนรวมหุ้น หากอยากนำไปลงทุนในสินทรัพย์เสี่ยงสูง ก็ไม่ควรลงทุนเกิน 10-15% ของพอร์ต

.

การจัดสรรเงินหลังเกษียณข้างต้นเป็นเพียงตัวอย่างคร่าวๆ บางคนอาจจะลองนำไปปรับประยุกต์ใช้ให้เหมาะสมกับสไตล์การลงทุนและให้สอดคล้องกับความเสี่ยงที่ตัวเองยอมรับได้ บางคนที่รับความเสี่ยงได้สูงและเข้าใจถึงความเสี่ยง ก็สามารถลงทุนสินทรัพย์เสี่ยงสูงในสัดส่วนที่มากขึ้นก็ได้เช่นกัน และยิ่งเราคาดว่าจะอยู่อายุยืนยาวกว่าที่คิดไว้ ก็ควรจะยิ่งลงสินทรัพย์เสี่ยงในสัดส่วนที่มากขึ้นด้วย

.

TopLiner