Micron ประกาศงบดีกว่าคาด พร้อม Guidance ใหม่ ไฉไลกว่าเดิม

.

Exclusive Content

.

– Micron ประกาศงบดีกว่าคาด พร้อมมองว่าสถานการณ์ในอุตสาหกรรมกำลังดีขึ้นแล้ว จึงให้ Guidance ใหม่ ไฉไลกว่าเดิม

– Micron ไม่ได้รับผลกระทบจากต้นทุนสินค้าที่เพิ่มขึ้นในภาวะสงคราม

– Demand จากบาง Sector เช่น Mobile หดตัว แต่ได้รับการชดเชยจากการที่ลูกค้าสั่งสินค้าที่มี Spec สูงขึ้นมาทดแทน

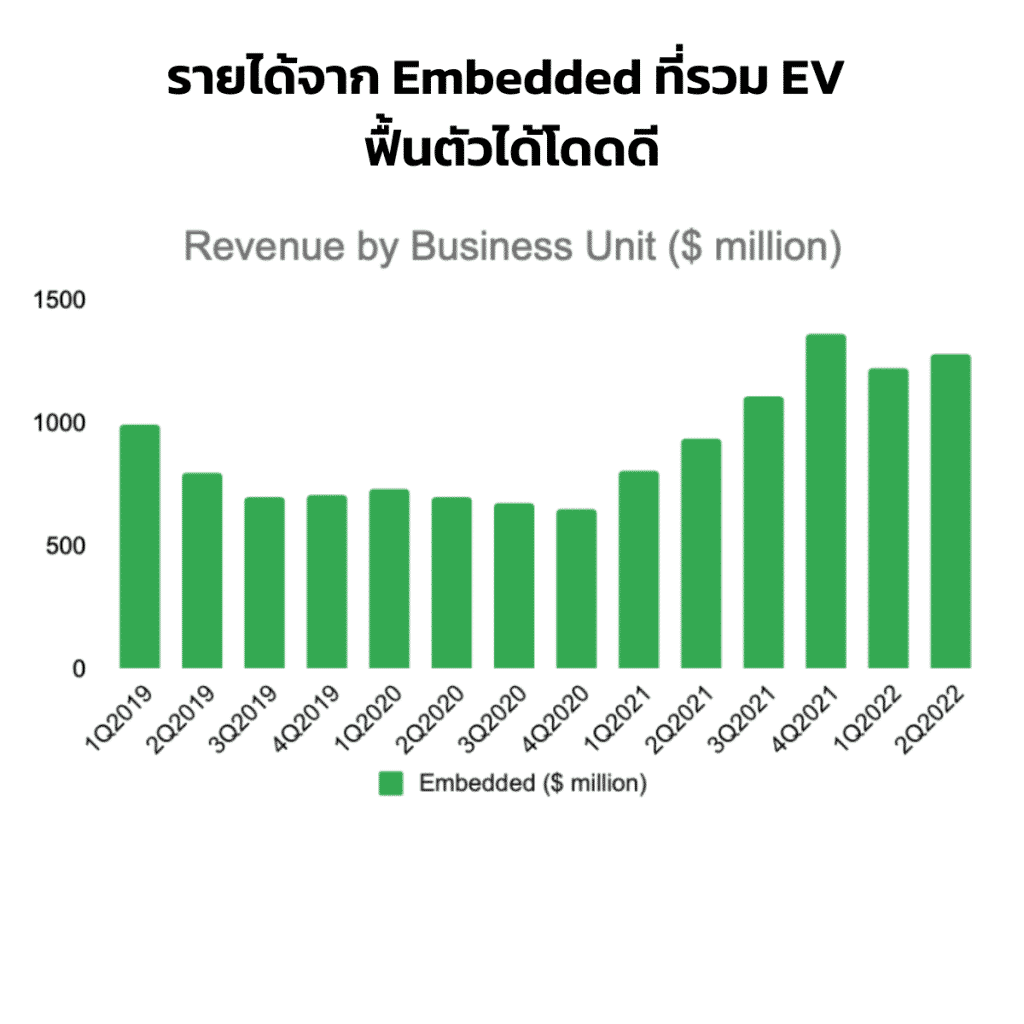

– 3 Sector ซึ่งเป็นลูกค้าของ Micron คือ Data center, Electric Vehicle, IoTs ยังเติบโตได้ดีมาก โดยเฉพาะ EV ซึ่งปัจจุบันนับเป็น 10% ของรายได้ทั้งหมดแล้ว

– Cash Cow ตัวจริง Free Cash Flow เหลือ ๆ $1B ประกาศซื้อหุ้นคืนอีก $408M หลังจากลงทุน CapEX ไปกว่า $2.6 B

.

บอกก่อนนิดหนึ่งว่าการนับไตรมาสของ micron จะเร็วกว่า หุ้นตัวอื่น 1 ไตรมาส เนื่องจากเป็นการนับแบบดั่งเดิม (บริษัทอยู่มา 44 ปีแล้ว)

.

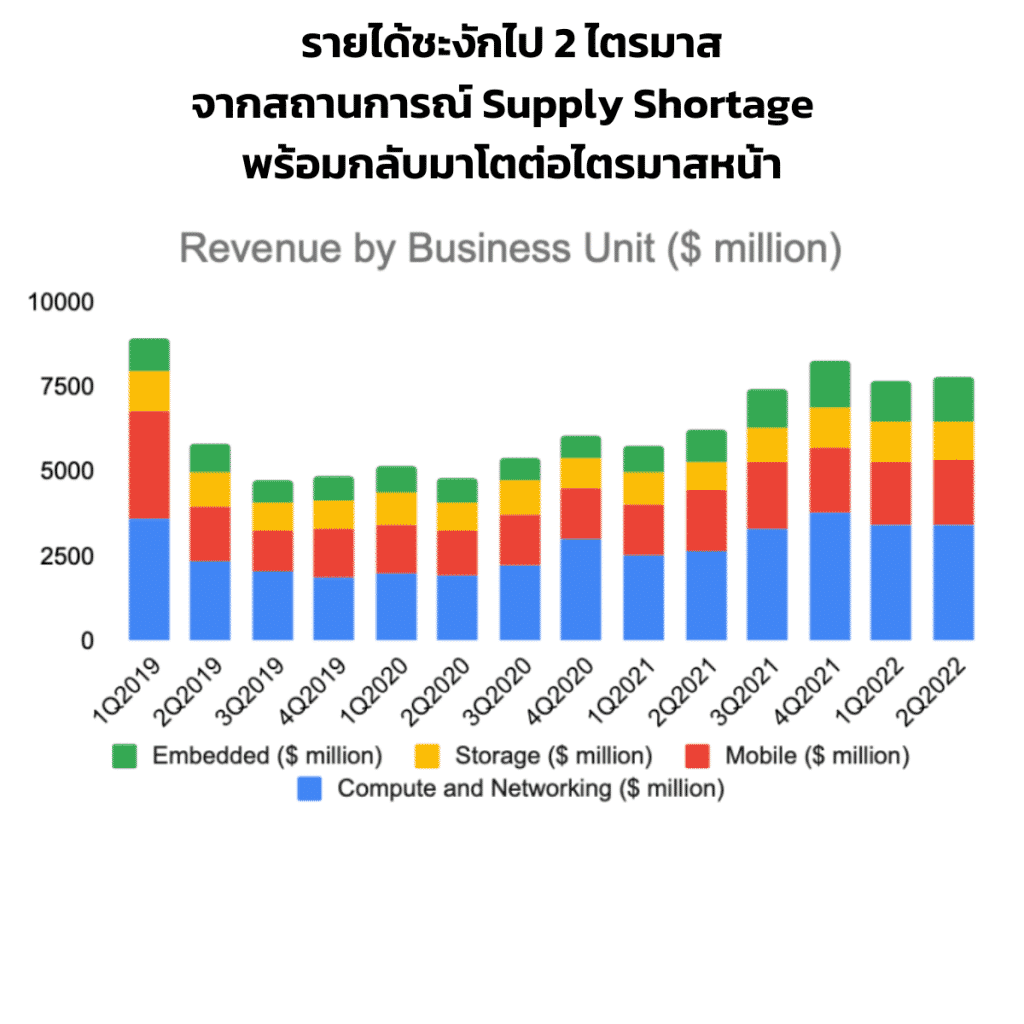

รายได้ $7.79B เติบโต 24.8% YoY มากกว่าคาดการณ์ $260M

กำไรต่อหุ้น $2.14 มากกว่าที่คาด $0.16

Gross Profit $3.72B คิดเป็น GPM 47.7%

.

บริษัทมองว่าสถานการณ์ในฝั่ง Semiconductor กำลังกลับดีขึ้น

Supply และ Demand กำลังกลับเข้าภาวะสมดุลอีกครั้ง

อีกทั้งแผนการในการลดต้นทุนการผลิตของบริษัทเป็นไปได้ด้วยดี และจะเห็นผลไตรมาสหน้าเป็นไตรมาสแรก

บริษัทจึงคาดหวังว่าจะเห็นรายได้กลับมาโตต่อได้ในไตรมาสหน้า

หลังจากสะดุดไป 2 ไตรมาส

.

Micron ให้ guidance ไว้ดังนี้

รายได้ $8.7B (ATH ก่อนหน้าคือ 4Q2020ที่ $8.2B)

GPM 48%

EPS $2.46

.

#Micronไม่ได้รับผลกระทบจากต้นทุนสินค้าที่เพิ่มขึ้นในภาวะสงคราม

ตามที่เราย้ำเสมอว่า Micron เปรียบเสมือน หุ้น commodity แห่งอุตสาหกรรม Semiconductor

ดังนั้นในภาวะที่ต้นทุนสูงขึ้น

ฝั่งของ Memory จะสามารถถ่ายเทต้นทุนที่สูงขึ้นไปให้ลูกค้าปลายน้ำได้

และหากดู DRAM Spot Price จะเห็นว่าราคาลอยทำ New High ไปไกลแล้ว ต้นทุนที่เพิ่งขึ้นจึงเป็นโอกาสให้ Micron สามารถเรียก Margin ที่ดีขึ้นได้ (หาก Demand ยังดีอยู่)

.

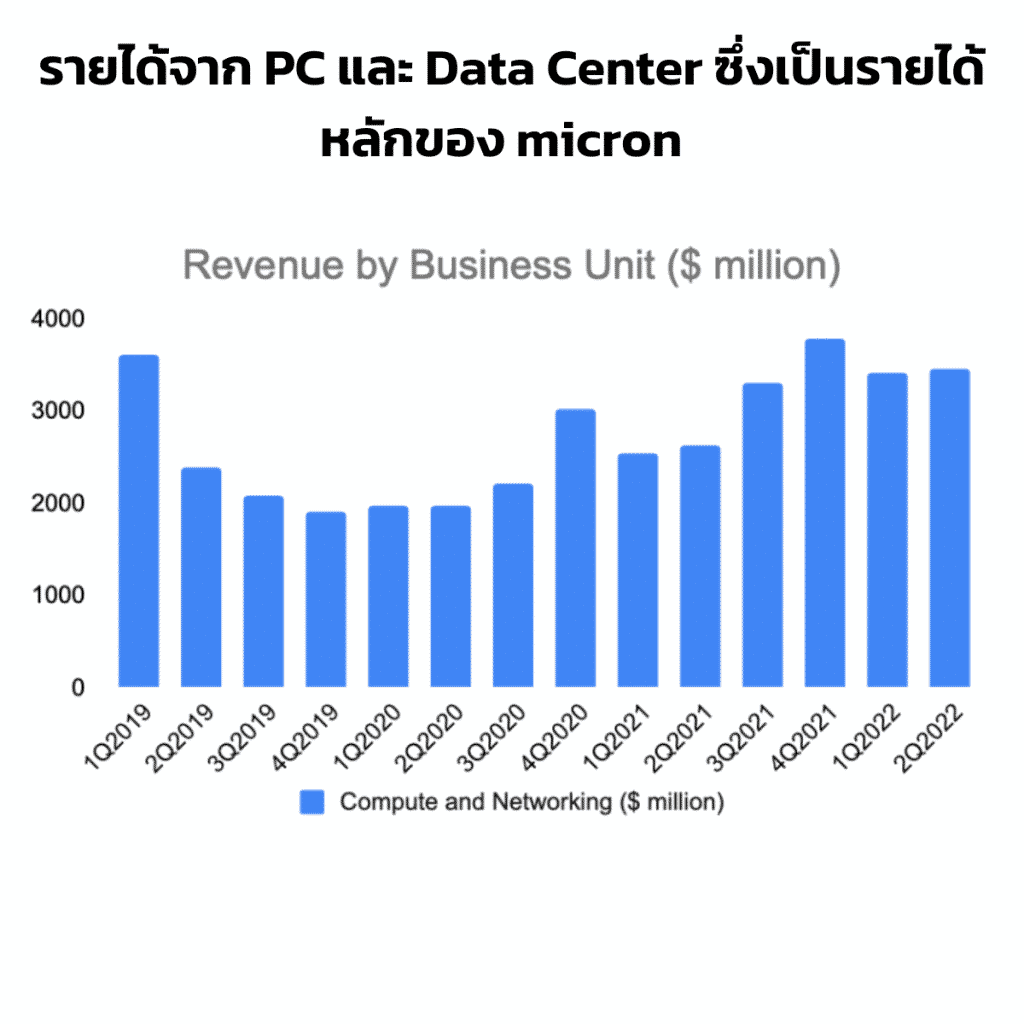

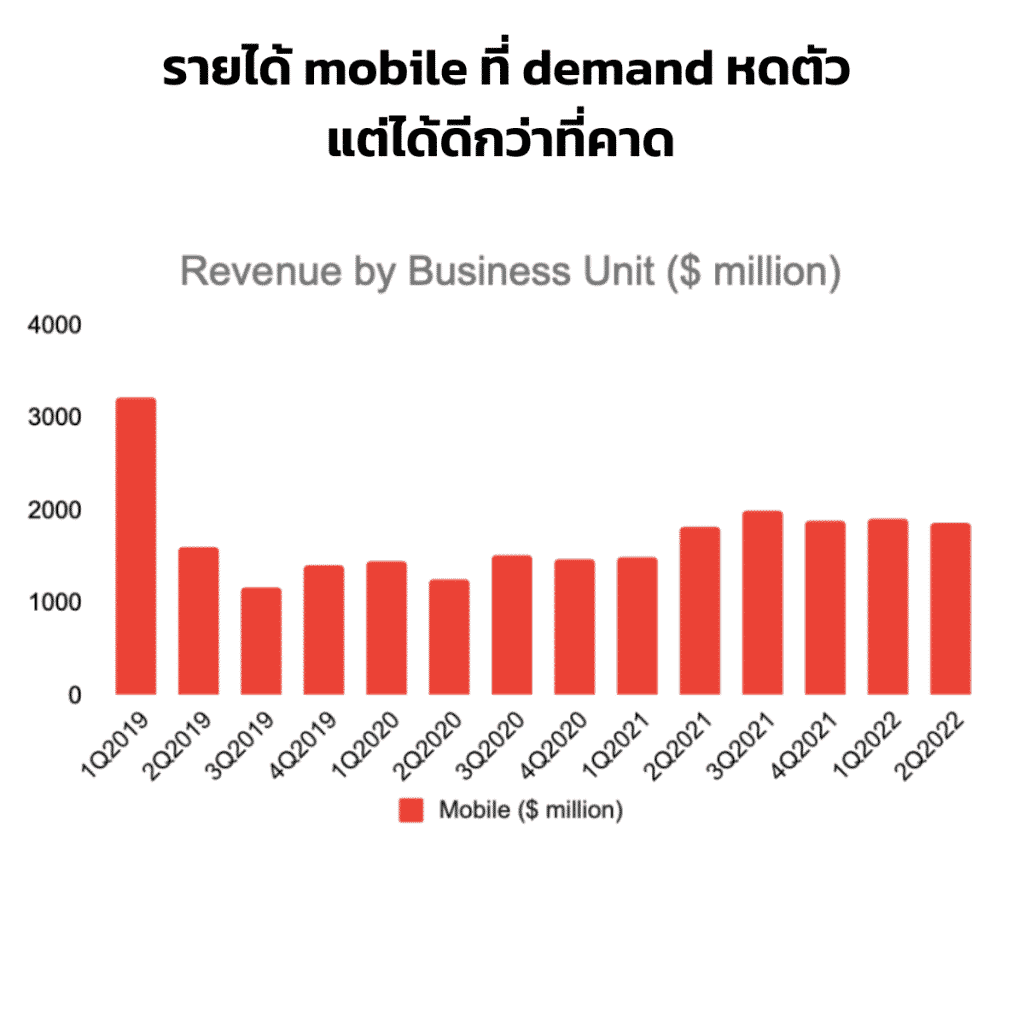

#Demandจากฝั่งมือถือหดตัว #แต่ชดเชยจากการที่ลูกค้าสั่งสินค้าที่มีSpecสูงขึ้นแทน

ตั้งแต่ช่วงปี 2021 เป็นต้นมา หุ้น Micron ถูกกดดัน เป็นช่วง ๆ ตลอดเวลา จากความไม่แน่นอนของสภาพเศรษฐกิจ สถานการณ์ Supply Shortage และ Demand ที่ยังไม่คงที่

.

Joseph Moore นักวิเคราะห์ที่คาดเดาจุด Peak ใน Cycle ที่แล้วของ Micron ได้เป็นคนแรก

ทำการ Downgrade Micron ตลอดปีที่ผ่านมา

ด้วยเหตุผลที่ว่า Demand ในฝั่งของมือถือและ Computer ส่วนบุคคลกำลังอ่อนตัว หลังจากผู้บริโภคได้ทำการซื้อไปยกใหญ่ในช่วงที่เกิดการระบาด Covid-19

.

ซึ่งดูเหมือนว่าครั้งนี้จะ “ this time is different” เสียแล้วสำหรับ Joseph Moore

คาดการณ์ของเขาน่าจะผิด เมื่อ Demand ในฝั่งของมือถือ และ Computer ส่วนบุคคล

ถูกชดเชยด้วยสินค้าที่ Spec สูงขึ้น

หรือง่าย ๆ คือ ขายของได้น้อยชิ้นลงจริง แต่บริษัทกำไรมากขึ้น

.

เช่นการเปลี่ยนจากโทรศัพท์จาก 4G เป็น 5G จะเพิ่ม demand การใช้ DRAM ราว ๆ +50% และ NAND กว่า 2 เท่า

.

หรือการเปลี่ยน มาตราฐานการผลิต Computer จาก RAM DDR4 เป็น DDR5 ก็จะทำให้ Micron ได้รับกำไรที่มากขึ้นเช่นกัน

.

.

#ความต้องการจากหลายอุตสาหกรรมปลายน้ำยังเติบโตได้ดี

3 Sector ซึ่งเป็นลูกค้าของ Micron คือ data center, electric vehicle, IoTs ยังเติบโตได้ดีมาก

หนึ่งในเหตุผลที่ Cycle นี้แตกต่างจากครั้งก่อน ๆ เนื่องจากครั้งนี้มี demand จากหลากหลายอุตสาหกรรมปลายน้ำกว่าเดิมมาก ทำให้เมื่อเกิดปัญหาขึ้นในบาง sector อุตสาหกรรมจะไม่ถล่มลงมา และความหลากหลายของอุตสาหกรรมปลายน้ำที่มากขึ้นจะเป็นส่วนสำคัญที่ทำให้ความผันผวนของ อุตสาหกรรม Memory น้อยลงเรื่อย ๆ

.

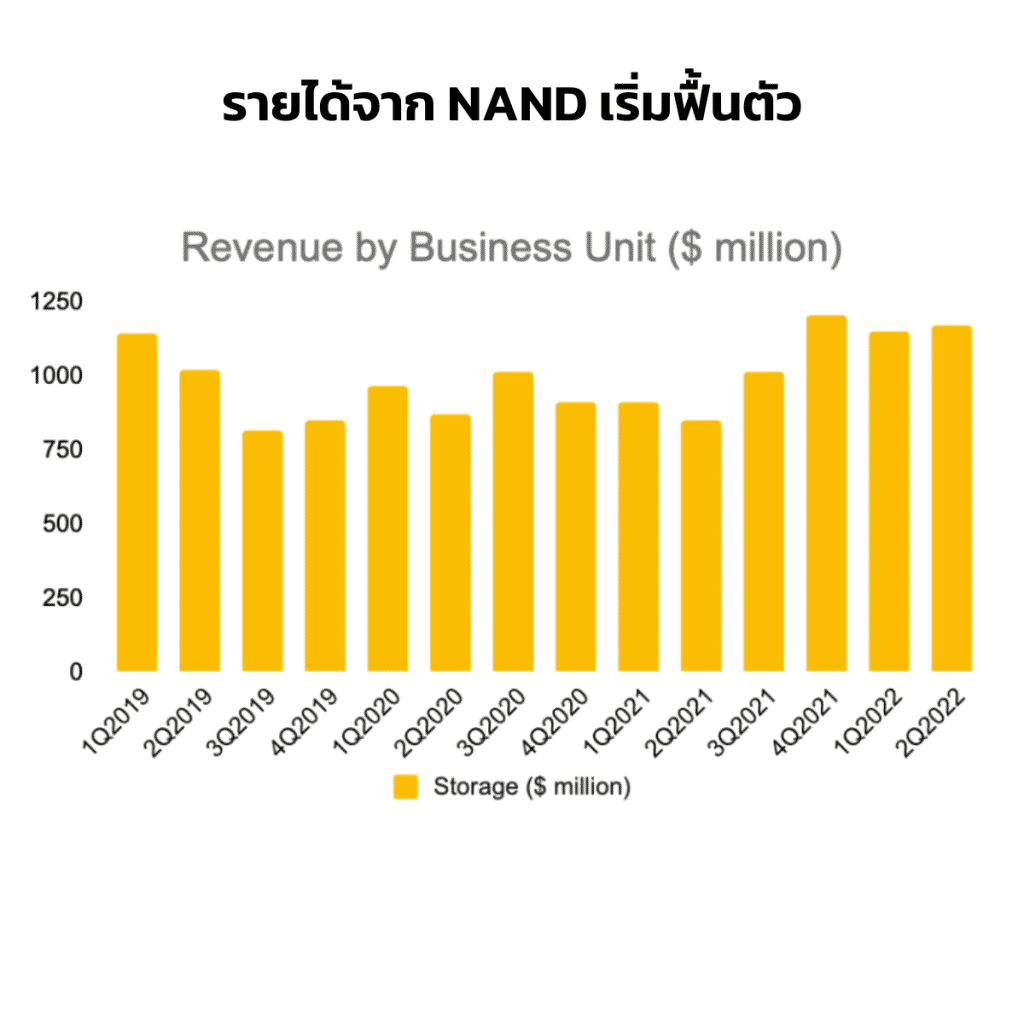

ปีที่ผ่านมา Data Center กลายเป็นตลาดที่ใหญ่ที่สุดของ Memory เนื่องจาก Covid เร่งการใช้งานเทคโนโลยีมากขึ้น

สำหรับปีนี้ แม้ Demand ในฝั่ง data center อาจจะไม่ได้มากเท่าปีก่อนแต่ยังถือว่าเติบโตได้ดี

โดยในไตรมาสล่าสุด รายได้จาก data center เติบโตกว่า 60% YoY

.

รายได้จาก EV หรือรถยนต์ไฟฟ้า

บริษัท บอกว่านี่จะเป็น growth หลักของบริษัทต่อจากนี้ไปอีก 10 ปี

ในไตรมาสล่าสุด รายได้จาก EV ได้ทำ ATH เป็นที่เรียบร้อย

และปัจจุบันคิดเป็น 10% จากรายได้ทั้งหมด

ทั้งนี้บริษัทบอกว่าที่ ADAS LV.3

รถยนต์เหล่านี้จะต้องใช้งาน Memory ราว ๆ $750 ต่อคัน

ซึ่งมากกว่าเดิมราว ๆ 15 เท่า ! และมันไม่ต่างอะไรจาก data center ย่อม ๆ ติดล้อเลยทีเดียว

.

อีกส่วนที่เติบโตได้ดีเช่นกันคือ IoTs ที่เติบโตถึง 60% YoY และยังเติบโตได้ดีจากเทรนด์ smart factory และ smart security systems

.

ทุกอย่างที่มีคำว่า “smart” ในชื่อ จำเป็นต้องมีระบบ memory อยู่ภายใน

เช่น Smart TV, Smart Watch, Smart Camera, Smart home, Smart Factory พวกนี้เร่งการใช้งาน memory ทั้งนั้นครับ

.

.

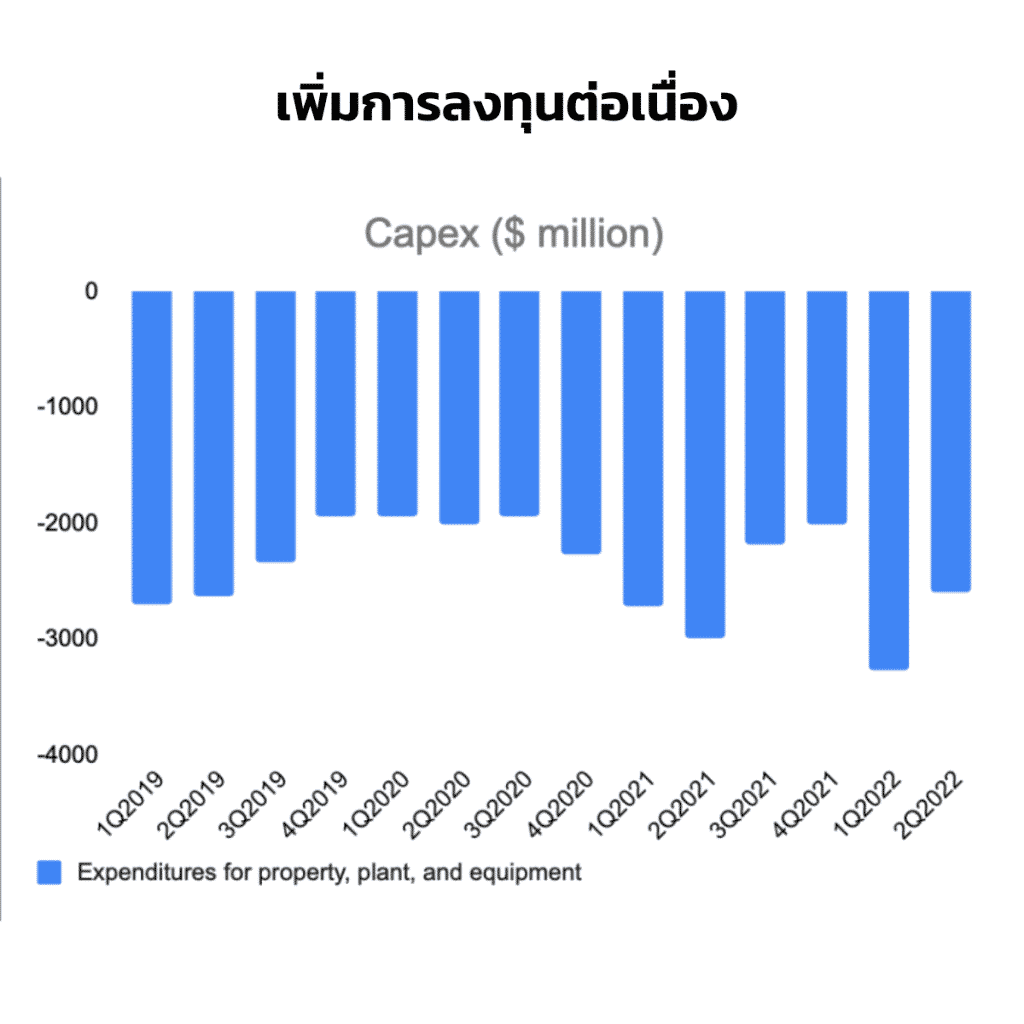

บริษัทยังลงทุนเพิ่มไม่หยุดในปีนี้ตั้งเป้า CapEX ที่ $11-$12B จากปีก่อนที่ $9.9B เพิ่มขึ้น 11%

โดยตั้งแต่ไตรมาสก่อน บริษัทมีความตั้งใจที่จะซื้อหุ้นและแจกปันผลมากกว่า 50% ของ Free Cash Flow

โดยมีโครงการจะซื้อหุ้นคืน $2B เป็นอย่างต่ำ

และจะซื้อเพิ่มขึ้นอีกหากหุ้นบริษัทตกลงไปกว่านี้

.

ในไตรมาสนี้ Micron จะซื้อหุ้นคืนเพิ่มอีก $408m หรือราว ๆ 4.8 ล้านหุ้น

ซึ่งบริษัทมองว่าปัจจุบัน micron กำลังมีมูลค่าต่ำกว่า intrinsic value อย่างมาก

.

#สรุปและความเห็นจากBottomLiner

Cycle ของ Memory Chip ดูจะยังไม่จบอย่างที่หลายคนคิด เพราะมีหลายอุตสาหกรรมปลายน้ำเป็นลูกค้าไม่เหมือนในไตรมาสก่อน ๆ

ด้วยขนาดหุ้นของ Micron ที่ $91B อาจจะคาดหวังผลตอบแทนที่หวือหวาหลาย 10 เด้งได้ยาก

แต่ Micron จะเป็นหุ้นที่ได้ประโยชน์จากความต้องการใช้เทคโนโลยีที่มากขึ้น เติบโตไปเรื่อย ๆ

โดยมีแนวโน้มที่ความผันผวนแบบ หุ้น cyclical จะเบาลงเรื่อย ๆ และกลายเป็นหุ้น Blue Chip แทน

ทำให้บริษัทมีโอกาสถูก Re-Valuation ใหม่อีกครั้งจากความเสี่ยงและความผันผวนที่น้อยลง

.

บทความนี้เป็นตัวอย่างบทความกลุ่มปิด Exclusive

ดูรายละเอียดเพิ่มเติมที่

>>https://www.facebook.com/bottomlinerglobal/posts/5516136668401422

.

BottomLiner