BNPL Battle Round: Affirm vs Afterpay

Battle Round วันนี้ BottomLiner – บทสรุปการลงทุน กับ สมุดโน๊ตลงทุน ได้ร่วมกันทำขึ้นมาเพื่อที่จะ deep dive บริษัท Affirm และ Afterpay ว่า อนาคตดูดี น่าลงทุนหรือไม่ มีความเสี่ยงอะไรต้องระวัง

มาเริ่มที่ Affirm ($AFRM) ก่อนค่ะ…

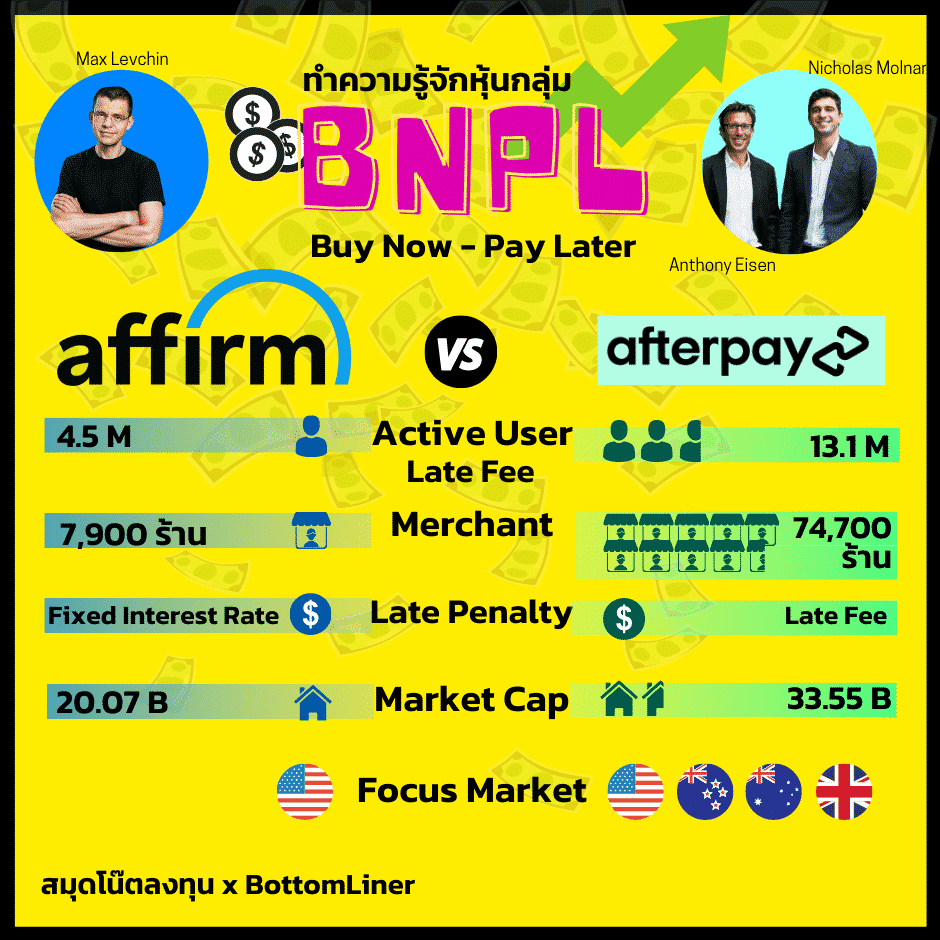

Affirm ก่อตั้งปี 2012 โดย Max Levchin ซึ่งยังดำรงตำแหน่งเป็น CEO อยู่ถึงปัจจุบัน

Max Levchin คือหนึ่งในผู้ก่อตั้ง PayPal ร่วมกับ Peter Thiel (ซึ่งตอนนี้ Affirm กลับกลายมาเป็นคู่แข่งกับ PayPal แล้ว)

Max Levchin มี skin in the game สูงมากเพราะ เค้าได้เงินเดือนปีละแค่ $10,000 เหรียญ และไม่มีโบนัส เพราะ total compensation ของเค้าเกือบจะ 100% มาจาก stock options (คล้ายๆกับ Elon musk + Tesla) ซึ่งเค้าจะได้รับในอีก 5 ปีข้างหน้าขึ้นอยู่กับ hurdle rates ของราคาหุ้น (เช่นถ้า stock hurdle สูงขึ้น 34% เค้าจะได้รับ 1 ล้าน stock options) แต่ถ้าเค้าไม่สามารถทำได้ตามเป้าในระยะเวลา 5 ปี เค้าจะไม่ได้อะไรเลย ซึ่งสิ่งนี้ทำให้เค้ามี aligned incentive กับนักลงทุนระยะยาวมากค่ะ (ถ้าใครสนใจเพิ่มเติมหาดูได้ใน Affirm S-1 ค่ะ)

Business breakdown

Affirm คือ หนึ่งในผู้เล่นหลักในอุตสาหกรรม BNPL บริษัทก่อตั้งมาเพื่อ disrupt กลุ่มบัตรเครดิต โดย mission ของบริษัทคือการเป็น point of sale solution ที่ทำให้ลูกค้าสามารถผ่อนจ่ายได้ โดยที่ไม่มี hidden fees หรือ late fees ซึ่งลูกค้าสามารถเลือก option 0% APR ได้ (แค่ต้องจ่ายในระยะเวลาที่บริษัทกำหนด) ถ้าจ่ายไม่ทัน ก็จะเสียดอกเบี้ยตาม rate ที่บริษัทแจ้งไว้ตั้งแต่ลูกค้ากดซื้อของ (ไม่มี surprises และ ดอกเบี้ยไม่ compound เหมือนพวกบัตรเครดิต) ซึ่งทำให้ Affirm มี NPS score สูงถึง 72 (เทียบกับ Amazon: 62 และ Apple: 89)

ในปี 2020 Affirm มี 4.5 ล้าน active customers และ 7,900 merchants (และมี exclusive partnership กับ Shopify)

ลูกค้าของ Affirm มาจาก Millenials 48%, Gen X 32%, Baby boomers 12% และ Gen Z 7% ณ เดือน 9 ปี 2020 (ข้อมูลจาก S-1)

GMV หรือ ยอดซื้อที่ลูกค้าซื้อผ่านการใช้ Affirm สูงขึ้น 77% จากปี 2019 ที่ $2.6 billion (หรือ 2พัน600ล้านเหรียญ) มาที่ $4.6 billion (หรือ4พัน600ล้านเหรียญ) ในปี 2020 และ net retention rate ของ Affirm ก็สูงกว่า 100% แปลว่าลูกค้าที่เคยใช้ Affirm มักจะใช้มากขึ้นทุกปี

GMV mix มาจาหลากหลายอุตสาหกรรม แต่ sporting goods มีมากถึง 30% ซึ่งมาจากconcentration risk จาก Peloton ค่ะ

Competitive edge

Affirm ใช้ artificial intelligence และ machine learning ในการช่วยตัดสินใจในการอนุมัติเครดิตให้ลูกค้าและควบคุม fraud เพราะเหตุนี้ทางบริษัทจึงสามารถมี fraud rate ที่ต่ำกว่า และมี approval rates ที่สูงกว่า traditional credit underwriting model (ข้อมูลจาก S-1 บอกว่า Affirm มี approval rate สูงกว่า traditional model มากถึง20%)

ที่สำคัญ risk model ของ Affirm กำลังดีขึ้นเรื่อยๆ ซึ่งสามารถเห็นได้จาก loss rate ที่ต่ำลงมากถึง 66% จากเกือบ 3% ในปี 2019 มาอยู่ที่ 1.1% ในปี 2020

ซึ่ง data points ของ Affirm จะ compound ไปเรื่อยๆ และยิ่ง users เยอะขึ้นเท่าไหร่ model ของ Affirm ก็จะดีขึ้นเท่านั้น ทำให้บริษัทสามารถที่จะมีลูกค้าเยอะขึ้นได้โดยที่ risk ต่ำลงเพราะ loss rate จะต่ำลงจากการที่ model สามารถ predict ได้แม่นยำขึ้น (อันนี้พิณคิดว่าเป็นหนึ่งใน core strength ของ Affirm เลยค่ะ)

Financials

Affirm generate รายได้หลักๆมาจาก (1) merchant fee (49% ของยอดขาย), (2) ดอกเบี้ยจากลูกค้า (36% ของยอดขาย), (3) อื่นๆ อีก 15% มาจาก virtual card network, กำไรจากการขาย loan, และ servicing income

ในปี2020 (FY Q221) ยอดขาย Affirm สูงขึ้น 57% จาก $130 ล้านเหรียญในปี 2019 (FY Q220) มาที่ $204 ล้านเหรียญ ซึ่งรายได้จากผู้ขายโตขึ้น 47% และ ดอกเบี้ยที่ได้รับโตขึ้น 64%

Affirm ยังขาดทุนอยู่ แต่ขาดทุนน้อยลงจาก -25% GAAP operating loss ในปี 2019 (FY Q220) มาที่ -16% ในปี 2020 (FY Q221)

ตอนนี้ market cap ของ Affirm อยู่ที่ประมาณ $20 billion (2 หมื่นล้านเหรียญ) ณ วันที่ 26 เมษา 21

สิ่งที่ต้องจับตามองเกี่ยวกับ Affirm คือ ผู้เล่นในอุตสาหกรรมที่มากขึ้นและหนึ่งในนั้นคือ Afterpay ซึ่งถึงแม้ Afterpay จะเป็นบริษัทสัญชาติออสเตรเลีย แต่ก็กำลังโตระเบิดในอเมริกาและตอนนี้ merchant partners ก็ได้นำ Affirm ไปเรียบร้อยแล้วอยู่ที่ 11,500 ราย เดี๋ยวทางทีม BottomLiner จะมาเล่าให้ฟังค่ะว่า Afterpay คือใคร?

Afterpay ($AFTPF)

Afterpay เป็นบริษัทสัญชาติออสเตรเลีย ก่อตั้งในปี 2014 ปัจจุบันติด Top 20 ASX ของออสเตรเลีย ให้บริการครอบคลุม ANZ (Austrialia New Zealand) และ North America

จุดที่น่าสนใจเห็นจะเป็น เจาะตลาด US + การเก็บค่า Fees ที่สูงกว่าคู่แข่ง อีกทั้ง Feb-21 ได้ NPS สูงถึง 80 และใน Mar-21 App ของ Afterpay ยังขึ้น Ranking อันดับ 1 เบียดชนะคู่แข่ง Klarna ที่ใหญ่กว่า 1 เท่าตัวและครองแชมป์อยู่ไปได้ (ข้อมูลจาก PYMNTS’ Provider Ranking of Alternative Credit Apps ในเดือนมีนาคม)

และยังมีแบรนด์ลูก แข่งในตลาดยุโรปและอังกฤษ เรียกว่า Clearpay

Business breakdown

การ report งบต่างๆของเค้า จบกลางปี ดังนั้นจะตัดถึงสิ้นปี 2020 มาให้ดูซึ่งเป็นงบ ครึ่งปี FY 2021 หรือ 1H21 และอย่าลืมนะ อยู่ Australia ใช้เครื่องหมาย $ ก็จริงแต่ไม่ใช่ USD นะ

Active Customer 13.1 ล้านคน เพิ่มขึ้น 80% YoY

Active Merchant 74700 ร้าน เพิ่มขึ้น 73% YoY

Underlying Sale สูงถึง $9.8bn เพิ่มขึ้น 106% YoY

สัดส่วนรายได้

Australia New Zealand $4,786.3m เติบโต 53%

North America $4,246.7m เติบโต 195%

UK $785.1m เติบโต 288%

และ active customers หลักๆ ในตอนนี้มาจาก US ถึง 8 ล้านคน จาก 13 ล้านคน

โดยใน 2Q21 หรือ 4Q20 North America ถือเป็นส่วนใหญ่สุดไปแล้ว ไม่ต้องบอกก็รู้เนอะ !! ว่านักลงทุนอย่างเราต้องโฟกัสตลาดไหนกันต่อ

ส่วนทางบริษัทก็ประกาศว่าจะรุกตลาด North America และ Asia ในปีนี้

Competitive edge

พิสูจน์ตัวเองมาแล้วในตลาด Australia และ New Zealand ยึดหัวหาด Beauty ที่สาวๆชื่นชอบไว้ แถมใช้แล้วหมดไปต้องซื้อซ้ำ ได้เปรียบกว่าคู่แข่งอื่นๆ

AfterPay Day ที่จัดปีละ 2 ครั้ง ล่าสุดงานเมื่อ Apr-1 ที่ตลาด US ได้ลูกค้าใหม่เพิ่ม 35% เทียบกับ Aug-20 และในครั้งนี้รวม brick & mortar shopping เข้าไปด้วย

Retention Rate สูงถึง 90%

จ่ายเงินตรงเวลา 95% (FY18) ตอนนี้คงลดๆมาละแหละ

Financials

ธุรกิจของ Afterpay เป็นโมเดล Win-Win-Win ลูกค้า ร้านค้า และ Afterpay มีรายได้หลัก 2 ช่องทาง

(1) Merchant Fee ซึ่งเก็บสูงถึงประมาณ 3-6% สูงกว่าคู่แข่งรายอื่นๆ จากร้านค้า/ผู้ให้บริการที่เข้าร่วม รายได้ส่วนเป็นรายได้หลักของ Afterpay ใน CY 2H20 นี้คิดเป็น 94% ของรายได้ทั้งหมด (ในบัญชีจะลงไว้ว่าเป็น AfterPay Income)

(2) ค่า Late Fee – ถ้าลูกค้ายังไม่ชำระเงิน ก็จะไม่สามารถจอง หรือสั่งซื้อสินค้าใดๆได้จนกว่าจะชำระเงินส่วนนั้น และต้องจ่ายค่า Late Fee ให้ AfterPay เริ่มต้น 10 ดอลลาร์ แต่ไม่เกิน 25% ของราคารวมสินค้า/บริการในยอดบิลนั้น (ในบัญชีจะลงไว้ว่าเป็น Other Income)

แต่ถ้าหากลูกค้าชำระเงินตรงเวลา ก็ไม่ต้องเสียค่าธรรมเนียมใดๆ

1H21 (half year ended 31 December)

รายได้ทั้งหมด

รายได้รวม $417.2m เติบโต 89% YoY หลักๆจาก Afterpay Total Income $409.4m และอีกส่วนคือ Pay now $7.8m ธุรกิจ E-Commerce ใน ออสเตรเลียซึ่งกำลังจะเลิก

โดยใน Afterpay Total Income แบ่งเป็น

Afterpay Income $374.2m (3.8% underlying Sales) เติบโต 108% YoY

Other Income $35.1m เติบโต 8% และคิดเป็นเพียง 8.6% ของ Afterpay Total Income ซึ่งน้อยมากเมื่อเทียบกับ BNPL ตัวอื่นที่สูงกว่า 60%

Net Transaction Margin AUD 213.9mn เพิ่ม 110% เทียบกับปีก่อน

โดยมี Net Margin จากทุกๆธุรกรรมซื้อขายผ่านระบบ ประมาณ 2.3% ใกล้เคียงปีก่อน ดูแล้วแทบจะเท่าเดิมหมด หากเทียบ % of underlying sales

EBITDA $47.9m (0.5% underlying sales เพิ่มจาก 0.2%) เติบโต 521%

ความเสี่ยง

ที่น่าจับตาคือ cost of sales บริษัทบอกว่าต้นทุนที่ US นั้นสูง แต่ยังคงตัวเลขไว้ได้ที่ 1.1% underlying sales เพราะมี global payments partnerships อนาคตปูดหรือไม่ต้องรอดู

แต่ความเสี่ยงที่ใหญ่กว่าคือ Regulator รอสับโขกแน่ๆครับ

ตอนนี้ก็ขึ้นอยู่กับเพื่อนๆพี่นักลงทุนแล้วว่าสนใจอยากลงทุนบริษัทไหน(หรือทั้งสองบริษัท) สนใจตัวไหนก็อย่าลืมทักทายมาบอกทีม BottomLiner และ สมุดโน้ตลงทุนด้วยนะคะ

ข้อมูลจาก Affirm และ Afterpay Investor Relations

หากเห็นว่าบทความนี้เป็นประโยชน์ ฝากกดไลค์กดแชร์เป็นกำลังใจให้แอดทั้งสองทีมด้วยนะคะ

BottomLiner x สมุดโน๊ตลงทุน

04/28/2021