ไฮไลท์ประชุมการลงทุน BottomLiner

รูปเป็นคำตอบว่าทำไม Tightening รอบนี้ถึงน่ากลัว

.

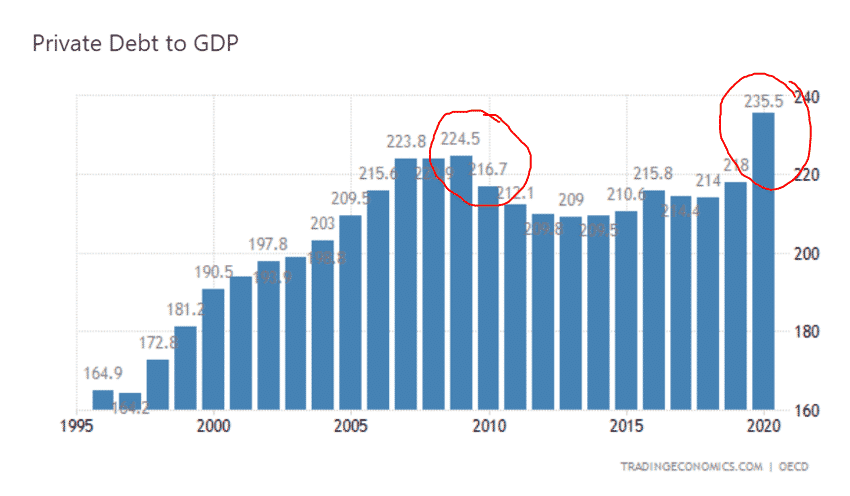

Private Debt to GDP ของประเทศสหรัฐ เป็นการรวมหนี้ของประชาชน + ภาคธุรกิจ แล้วมาเทียบกับ GDP

ช่วงเกิดวิกฤตไวรัสระบาดเวฟแรกปี 2020 เป็นช่วงที่คนต้องดิ้นรนกู้เงินมาใช้จ่าย ขณะที่ฝั่งธุรกิจต้องการเงินมาหมุนท่ามกลางรายได้ที่หายไป ซึ่งด้วยความช่วยเหลือจากรัฐบาลและ Fed ทำให้การกู้เงินผ่านได้ง่ายๆ หนี้สินเทียบ GDP ก็กระโดดอย่างที่เห็น

.

สถานการณ์คล้ายกับตอนวิกฤตอสังหาปี 2008 ซึ่งทั้งรัฐบาลและ Fed ช่วยกันเต็มที่เพื่อให้เงินไหลไปหาทุกคนที่จำเป็น

.

แต่ความต่างคือรอบปี 2008 วิกฤตมันไปทำลายธนาคารและสถาบันการเงินรุนแรงกว่า แถมช่วงแรกยังมีความไม่แน่นอนว่าจะแก้ปัญหาได้ยังไง เศรษฐกิจจึงซบเซาไปนาน ซึ่งมันทำให้ “เงินเฟ้อต่ำ”

.

กลับกันรอบวิกฤตปี 2020 Fed และรัฐบาลถือตำราอัดฉีดเงินไว้แล้ว เมื่อเกิดวิกฤตหนักก็ไม่รอช้า อัดเงินไม่อั้นมาแจกจ่ายทุกคน มีทั้ง QE และแจกเงินให้ไปใช้ฟรีๆ โดยตัวเลขเศรษฐกิจหลายตัวบอกมาตั้งแต่ปี 2021 แล้วว่าสหรัฐฟื้นแรงและกำลังเกิดเงินเฟ้อ

.

เมื่อดอกเบี้ยต่ำและฉีด QE นานเกินไป แถมยังมีสงครามยูเครน ทำให้เงินเฟ้อพุ่ง ตามมาด้วยการถูกบีบให้ขึ้นดอกเบี้ยและทำ QT จึงกลายเป็นว่าสหรัฐต้อง Tightening แรงๆ ในสภาวะหนี้สูง ซึ่งเป็นเรื่องเสี่ยงมาก

เขียนโดมิโน่ผลกระทบที่ BottomLiner มองไว้ได้ประมาณนี้

การรีบขึ้นดอกเบี้ยจะทำให้ การกู้เงินยากขึ้น → กระทบการบริโภคของคน → ยอดขายบริษัทตก → หาทางตัดค่าใช้จ่าย ซึ่งมักจะลงเอยดวยการปลดคนงาน → คนตกงานเยอะ การบริโภคลดลง

เป็นลูปวนไป ซึ่งในภาวะที่หนี้มีเยอะ จะยิ่งซ้ำเติมปัญหา จนอาจเกิดการล้มละลายมาอีก

.

เราจึงมองว่ามีโอกาสสูงทีเดียวที่หลังขึ้นดอกเบี้ยไปได้ซักพัก Fed จะยอมกลับลำลดดอกเบี้ยหรืออัดฉีด QE อีกครั้ง ท่ามกลางเงินเฟ้อที่ยังลอยอยู่

.

BottomLiner

.

นี่เป็นตัวอย่าง Content จากกลุ่ม Exclusive รายละเอียดเพิ่มเติม

https://www.facebook.com/bottomlinerglobal/posts/5735976949750725