Tencent 2Q23: รายได้หลักดูตันๆแล้ว แต่โฆษณาทำได้ดีกว่าที่คาดไว้มาก

ไฮไลท์งบ

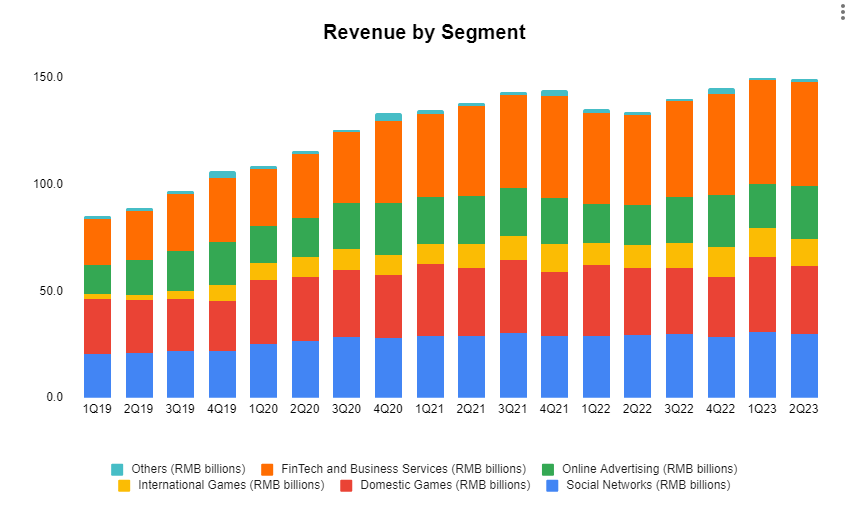

รายได้รวม RMB 149.2 bn เติบโต 11% YoYแต่หดตัว 1% QoQ

Operating profit(Non-IFRS) อยู่ที่ RMB 50 bn เติบโต 37% YoY โดย Margin อยู่ที่ 27% จาก 22% เมื่อปีที่แล้ว

รายได้ VAS โต 4% โดย ในจีนไม่โตเลยขณะที่ International โต 19%

รายได้โฆษณาโตถึง 34% YoY อยู่ที่ RMB 25 bn

.

รายได้รวมอยู่ที่ RMB 149.2 bn เติบโต 11% YoY นับเป็นการเติบโต 2 หลักติดต่อกันสองไตรมาสเนื่องจากผลของการเปิดเมืองจีน โดย Gross profit อยู่ที่ RMB 71 bn เติบโต 22% YoY และ Operating profit อยู่ที่ RMB 48 bn เติบโต 32% YoY

.

สรุปแต่ละส่วนธุรกิจ

.

1. Social Network คิดเป็นสัดส่วน 20% ของรายได้ เติบโต 2% YoY โดยการเติบโตหลักมาจาก music subscriptions ที่โตถึง 37% YoY ขณะที่รายได้จาก Long-form video และ Video subscriptions หดตัว 2% และ 5% ตามลำดับ

2. Domestic games คิดเป็นสัดส่วน 21% ของรายได้ โดยรายได้ในส่วนนี้คงตัวในไตรมาสนี้ เนื่องจากบริษัทออกของมาขายน้อยลงในไตรมาสที่ผ่านมา

3. International games คิดเป็นสัดส่วน 9% ของรายได้ โตถึง 25% YoY มาจากเกมดังเดิมๆอย่าง Valorant, Nikke และ PUBG Mobile

4. Online Advertising คิดเป็นสัดส่วน 17% ของรายได้ โตถึง 34% YoY ซึ่งโตมากกว่าตัวอื่นในตลาดอย่างชัดเจน (BABA, JD) โดยมาจากฐานที่ต่ำเมื่อปีที่แล้วเนื่องจากการระบาดของ Covid ซึ่งการเติบโตหลักมาจาก Video account ซึ่งทุกช่องทางก็เติบโต 2 หลัก

5. Fintech and Business Services คิดเป็นสัดส่วน 32% ของรายได้ เติบโต 15% YoY ซึ่งได้ประโยชน์จากการฟื้นตัวของทั้งกิจกรรม Offline และ Online และในส่วนของ Wealth management เอง AUM ก็โตขึ้นจากการเพิ่ม Services ใน Platform

ทางด้านธุรกิจ Cloud โตเพียงเล็กน้อย(ประมาณ 3-4%)มาจากการเพิ่มการใช้งานของ Video Accounts

ในส่วนของการทำกำไร Gross margin ในไตรมาสนี้อยู่ที่ 47.5% เพิ่มขึ้นถึง 4.3% YoY โดยดีขึ้นจากทุกส่วนธุรกิจ ทั้งส่วนของเกมที่ได้รายได้จาก mini game ที่ margin สูงขึ้นมา ส่วนโฆษณาที่ Margin ดีขึ้นถึง 8.3% จากธุรกิจ Video และ Cloud จากการ Optimize cost ค่าใช้จ่ายส่วนของการดำเนินงานก็โตน้อยกว่ารายได้ ทำให้ Operating margin โตถึง 6.2% YoY

การเติบโต

VAS ในส่วนของ Social Network ดูจะโตลำบากจากการที่ Users ของ Wechat เนื่องจากเป็น User ทั้งจีนแล้ว Domestic games ค้วยความที่เป็นธุรกิจ Hit Driven ในระยะสั้นก็มีความเสี่ยงจากเนื่องจากรายได้ 3-40% มาจากเกมเดียวอย่าง Honour of Kings ซึ่งมีอายุ 8 ปีแล้ว หากความนิยมตกอาจจะเห็นภาพสยองขวัญ แบบเดียวกับ Sea ที่เกม Freefire ความนิยมดรอบลงส่งผลให้รายได้ของ Garena หายไปกว่าครึ่ง ภาพระยะยาวเกมในจีนก็โตลำบากเนื่องจากโดนรัฐจำกัดการเล่นเกมของเด็กอายุต่ำกว่า 18 ปี ทำให้ไม่มีผู้เล่นใหม่ ส่วนของ International games ยังโตต่อไปได้แต่รายได้ในช่วงนี้ แต่เกมหลักหลายเกมก็มีอายุเยอะแล้ว (Valorant, PUBG) อาจจะเป็นปลาย Cycle ของเกมเหล่านี้แล้ว ถ้ายังไม่มีเกมฮิตใหม่อาจจะหดตัวลงได้

Online Advertising เรามองว่านี่เป็น S-curve สำคัญตั้งแต่ไตรมาสก่อนยังมีโอกาสเติบโตอีกมากจากตลาด Video ที่สามารถนำไปสู่การโฆษณาต่างๆได้เนื่องจากเพิ่ม Traffic และ Timespent ให้กับ Apps แถมยังเป็นส่วนที่ Margin ดีกว่าโฆษณาตัวอื่นๆของ Tencent ด้วย

.

Fintech และ Cloud แม้จะเป็นส่วนรายได้ที่มีสัดส่วนถึง 1 ใน 3 แต่การทำกำไรยังต่ำ เรามองว่าจะโตได้ตามตลาดไปเรื่อยๆ เพราะคู่แข่งก็หน้าเดิมและเพิ่งผ่านจุดที่รัฐบาลเข้ามาควมคุมอย่างหนักทำให้ยังไม่สามารถทำอะไรได้มาก

.

โดยสรุปแล้วเรามองว่า ธุรกิจหลักของ Tencent น่าจะทรงๆเนื่องจากผ่านจุด Peak ของการเติบโตแล้ว โดยมี S-curve ใหม่คือส่วนโฆษณาที่กำลังทำได้ดีกว่าคู่แข่งเจ้าอื่น แต่ด้วยฐาน VAS ที่ใหญ่มากการที่จะกลับไปเห็นโตระดับ 15-20% คงเป็นไปได้ยากมาก

.

BottomLiner